Soms hebben we twijfels over een claim

Die gaan we dan verder onderzoeken. Als we het idee hebben dat iemand misbruik van onze schadepot probeert te maken, zullen we er alles aan doen om achter de waarheid te komen. Natuurlijk alles in het nette en met hoor- en wederhoor.

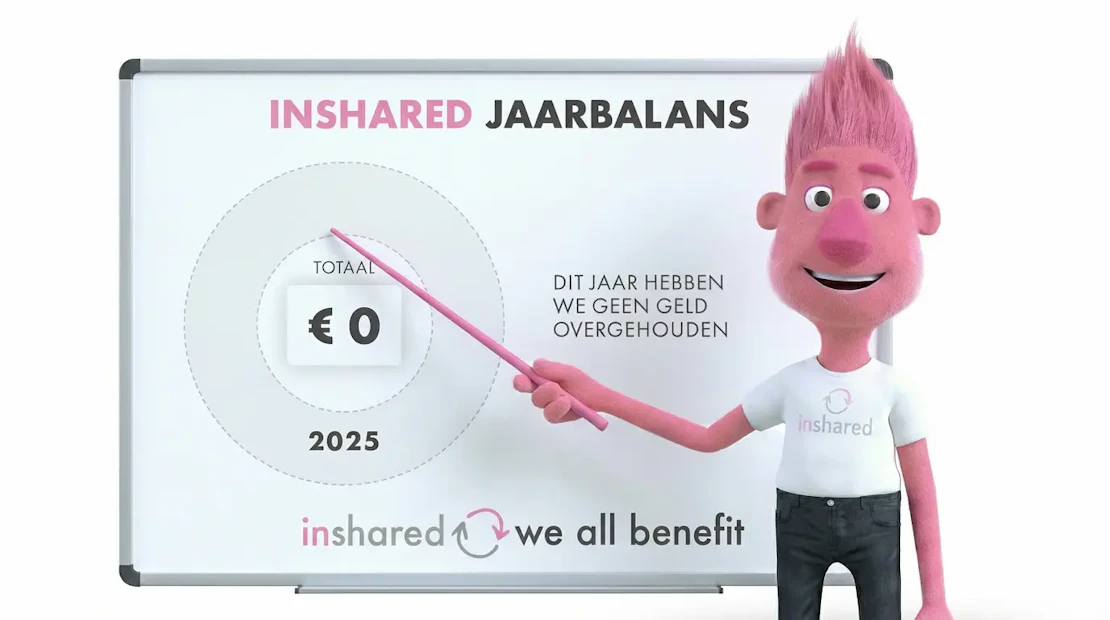

Ook in 2025 hebben we onterechte claims niet uitgekeerd en zo uitkeringen uit de schadepot voorkomen. Denk dan aan:

- Schades die in scène zijn gezet, zoals inbraak, diefstal, brand

- Schade claimen die al vóór de ingangsdatum van de verzekering heeft plaatsgevonden

- Niet eerlijk of volledig vertellen wat er is gebeurd

- Meer schade claimen dan de werkelijke schade

- Een valse naam- en/of adresgegevens opgeven

In deze gevallen hebben we, afhankelijk van de zaak, de schade niet uitgekeerd of schades terug laten betalen. We hebben extra gemaakte kosten bij de claimer in rekening gebracht. Vaak is ook door ons de verzekering opgezegd. In een aantal gevallen is de fraude gemeld op de zogenaamde waarschuwingslijst die onder alle verzekeraars bekend is en er is ook regelmatig aangifte gedaan bij de politie.